Mise à jour (mai 2026) : DORA est en application directe depuis le 17 janvier 2025. Une partie du marché a véhiculé fin 2025 l’idée d’un « recul » de DORA sous l’effet du Digital Omnibus Package. Cette lecture est largement erronée. Les exigences de fond (gouvernance ICT, gestion des incidents, tests, supervision des prestataires critiques) ne sont pas remises en cause. Le mouvement réel porte sur la rationalisation administrative et l’harmonisation des notifications, pas sur l’allègement du niveau d’exigence. Novembre 2025 a même marqué une intensification avec la désignation officielle des premiers prestataires tiers critiques (CTPP), faisant entrer les hyperscalers dans la supervision financière européenne directe.

Le règlement DORA (UE 2022/2554) impose un cadre uniforme de résilience opérationnelle numérique à l’ensemble du secteur financier européen. Il fait basculer la cybersécurité d’une discipline technique vers une exigence de stabilité systémique : un incident TIC majeur dans une banque, une compagnie d’assurance ou une infrastructure de marché peut désormais déclencher un risque pour l’ensemble du système financier.

Son principe central : la résilience numérique d’une entité financière dépend autant de ses systèmes propres que de ses dépendances externes. Cloud, SaaS, prestataires KYC, hébergeurs, éditeurs core banking, fournisseurs de services managés. DORA traite la chaîne d’approvisionnement TIC comme une extension du risque interne.

DORA : ce qu’une entreprise doit comprendre immédiatement :

Qui est concerné ?

|

Situation |

Concerné par DORA ? |

Niveau d’attention |

|---|---|---|

|

Banque, établissement de crédit |

Oui |

Très élevé |

|

Société de gestion d’actifs, gestionnaire de FIA |

Oui |

Élevé |

|

Institution de retraite professionnelle (≥ 15 affiliés) |

Oui |

Modéré à élevé |

|

Agence de notation de crédit |

Oui |

Élevé |

|

Prestataire TIC du secteur financier (cloud, SaaS, MSSP, éditeur) |

Indirectement, ou directement si désigné CTPP |

Élevé |

|

PME ou ETI fournisseur d’une entité financière |

Indirect, par effet contractuel |

Modéré à élevé |

|

Très petite entreprise d’assurance, gestionnaire FIA exempté |

Hors champ (exemptions Solvabilité II, MiFID II) |

Faible |

Pour la liste exhaustive des entités assujetties et le détail des exemptions (article 2 du règlement), voir Conformité DORA.

Nature juridique du texte

Consulter directement le règlement (UE) 2022/2554.

Règlement européen d’application directe, sans loi de transposition. C’est une différence fondamentale avec NIS2, qui est une directive et dépend du contenu de la loi de transposition de chaque État membre. DORA s’impose uniformément dans les 27 États membres depuis le 17 janvier 2025.

Publié au Journal officiel le 27 décembre 2022, entré en vigueur le 16 janvier 2023, il est devenu pleinement applicable le 17 janvier 2025 après une période de préparation de 24 mois. Cette date marque une rupture : à partir de ce jour, le texte est opposable, les superviseurs peuvent contrôler, et les sanctions peuvent être prononcées.

DORA n’est pas un texte isolé. Il fonctionne avec un écosystème de normes techniques de réglementation (RTS), de normes techniques d’exécution (ITS), de guidelines et de Q&A publiés par les autorités européennes de surveillance (EBA pour les banques, EIOPA pour les assurances, ESMA pour les marchés). Ces textes secondaires précisent les obligations concrètes. Plusieurs RTS sont entrés en vigueur en 2024-2025 et l’écosystème continue de s’enrichir.

En France, les autorités nationales compétentes sont l’ACPR (Autorité de contrôle prudentiel et de résolution) pour les banques, les assurances et les établissements de paiement, et l’AMF (Autorité des marchés financiers) pour les sociétés de gestion, les infrastructures de marché et les prestataires d’investissement.

Pour les prestataires tiers critiques (CTPP), DORA introduit une innovation majeure : un Lead Overseer désigné parmi les trois autorités européennes de surveillance (ESAs) exerce une supervision directe sur le prestataire au niveau européen, court-circuitant les autorités nationales. C’est la première fois que des entreprises non financières (hyperscalers cloud, éditeurs de logiciels critiques) entrent dans le périmètre de supervision financière européenne directe.

Présentation générale

DORA repose sur une idée que dix ans de cyberattaques contre le secteur financier ont rendue incontournable : dans une économie financiarisée et numérisée, un incident TIC majeur peut devenir un risque systémique.

Historiquement, trois disciplines coexistaient sans vraiment se parler. La cybersécurité protégeait les systèmes. La continuité d’activité protégeait l’exploitation. La conformité protégeait juridiquement. DORA fusionne ces trois dimensions dans un cadre unique qui considère qu’une panne cloud peut devenir systémique, qu’un rançongiciel peut devenir un risque financier, qu’une dépendance SaaS peut devenir critique, et qu’un incident ICT peut affecter la stabilité du marché.

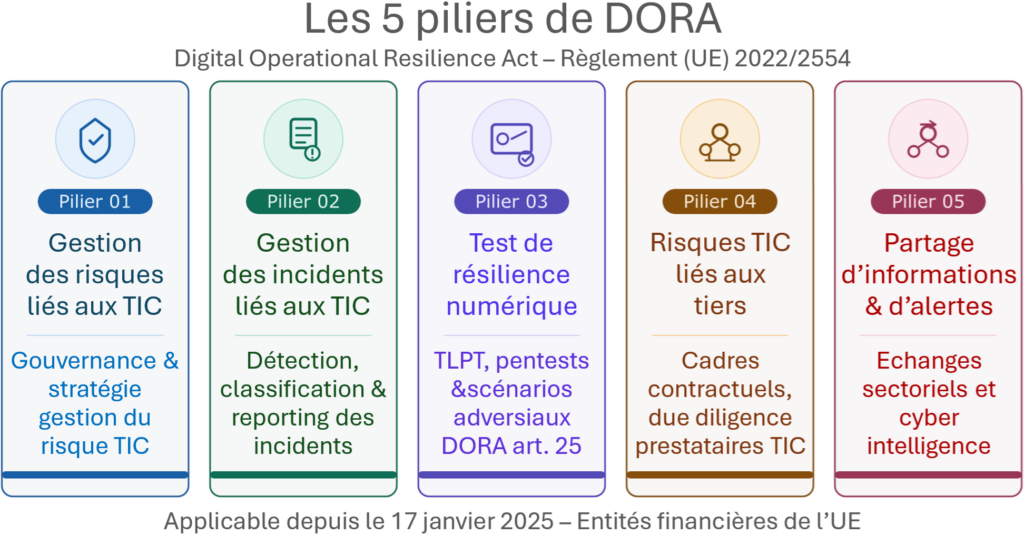

Le règlement s’organise autour de cinq piliers structurants.

Pilier 1 : gestion du risque TIC

Le plus large. Il impose une gouvernance, des politiques, une cartographie des actifs critiques, des mécanismes de protection et de détection, des plans de reprise, et une amélioration continue. L’organe de direction (management body) doit comprendre, valider et arbitrer le risque ICT en première personne.

Pilier 2 : gestion et signalement des incidents TIC

Classification harmonisée des incidents selon des critères européens uniformes, notification réglementaire à l’autorité compétente selon un calendrier précis, reporting structuré. L’incident cyber devient un événement réglementaire formel.

Pilier 3 : tests de résilience opérationnelle

Tests réguliers de vulnérabilité, exercices, et pour les entités les plus importantes, tests de pénétration avancés fondés sur le renseignement sur les menaces (TLPT, Threat-Led Penetration Testing). Tous les trois ans pour les entités significatives.

Pilier 4 : gestion des prestataires TIC

Probablement la partie la plus innovante du règlement. Registre obligatoire des fournisseurs, classification par criticité, clauses contractuelles minimales obligatoires, droit d’audit, exigences de réversibilité. Pour les prestataires désignés critiques par les ESAs, supervision directe au niveau européen.

Pilier 5 : partage d’informations

Mécanisme volontaire encourageant le partage d’indicateurs de compromission, de CTI et de leçons apprises entre acteurs du secteur. Moins prescriptif que les autres piliers, mais structurant à terme.

Le texte construit une doctrine européenne complète de résilience numérique financière. Il devient le modèle implicite pour les évolutions futures d’autres cadres sectoriels (santé, énergie).

Contexte et champ d’application

Plusieurs évolutions ont convergé vers la nécessité d’un cadre comme DORA.

L’explosion des dépendances numériques d’abord. Le secteur financier s’est massivement transformé en quinze ans. Banques en ligne, paiements instantanés, mobile banking, trading algorithmique, KYC dématérialisé, gestion d’actifs assistée par IA, tout repose sur des chaînes techniques complexes mêlant développements internes, SaaS, cloud, APIs, prestataires KYC, et services managés. La résilience d’une banque ne se mesure plus à ses propres centres de données, mais à la solidité de l’écosystème complet sur lequel elle s’appuie.

L’industrialisation de la cybercriminalité ensuite. Ransomware-as-a-Service, phishing à grande échelle, contournement MFA, attaques de supply chain logicielle (SolarWinds, MOVEit, Kaseya), automatisation par IA. Le secteur financier reste la cible privilégiée parce qu’il combine valeur immédiate (vol direct), valeur indirecte (données clients monétisables) et impact systémique (effet réputationnel massif).

Les risques géopolitiques aussi. Le régulateur européen considère désormais la cybersécurité comme un enjeu de souveraineté et les dépendances technologiques comme des risques stratégiques. La domination des hyperscalers américains (AWS, Azure, Google Cloud) sur le cloud financier européen est devenue un sujet politique de premier plan.

La concentration technologique enfin. Quelques acteurs supportent une part démesurée du système financier européen. Une panne majeure de l’un d’eux pourrait avoir un effet en cascade sur des centaines d’établissements simultanément. DORA introduit pour la première fois un mécanisme de supervision directe de ces acteurs par les autorités financières européennes.

Le champ d’application est volontairement très large. Plus de 20 catégories d’entités financières sont visées (article 2), couvrant l’ensemble des métiers du secteur. Les exemptions ciblent uniquement les très petites structures sans impact systémique (petits gestionnaires FIA, petites entreprises d’assurance Solvabilité II, institutions de retraite de moins de 15 affiliés, microentreprises d’intermédiation).

Une dimension particulièrement structurante concerne les prestataires tiers TIC. Le règlement les traite comme une extension du risque interne. Tous les contrats critiques doivent inclure des clauses minimales obligatoires. Les prestataires désignés critiques par les ESAs (CTPP) entrent dans une supervision directe au niveau européen, indépendamment de leur taille ou de leur localisation. La première vague de désignations CTPP en novembre 2025 a touché plusieurs hyperscalers cloud, marquant un changement d’ère.

Pour les PME et ETI prestataires du secteur financier, la conformité DORA descend par voie contractuelle. Vous n’êtes peut-être pas régulé directement, mais votre client bancaire vous imposera les clauses DORA dans tous les nouveaux contrats et les renouvellements. C’est l’un des effets de diffusion les plus structurants du texte.

Où en êtes-vous sur DORA ?

DORA n’est pas un projet à date de fin. C’est un état permanent, démontrable, opposable, qui doit tenir face à un contrôle, à un incident réel, ou à une crise de marché. Les entreprises qui ont fait la mise en conformité initiale en 2024-2025 entrent maintenant dans la phase la plus difficile : maintenir le dispositif vivant, le faire évoluer avec les RTS qui continuent de sortir, et démontrer sa robustesse en conditions réelles.

Quelques questions concrètes pour situer votre maturité :

Radical-SSI accompagne les entreprises du secteur financier et leurs prestataires sur l’ensemble de la trajectoire DORA : diagnostic de maturité, structuration de la gouvernance ICT, mise en place des cinq piliers, revue des contrats prestataires, préparation aux tests TLPT, exercices de crise impliquant la direction, maintien en condition opérationnelle dans la durée.

Prenons rendez-vous pour une consultation sans engagement.Pour aller plus loin sur la mise en œuvre opérationnelle, voir Conformité DORA.

Pour les entités hors secteur financier, voir Conformité NIS2.

Pour la vue d’ensemble du cadre européen, voir Le cadre réglementaire cyber.

Partagez cette page via :